ВЭД: идентификация и классификация машин и механизмов

В статье рассмотрены практические проблемы идентификации технически сложных товаров и их частей и связанные с ними ошибки классификации по единой Товарной номенклатуре внешнеэкономической деятельности. Проведен анализ нарушений правил классификации участниками внешнеэкономической деятельности с целью уклонения от уплаты таможенных платежей, предложены пути повышения безопасности ввозимых транспортных средств.

Классификация товаров во внешнеторговой деятельности определена различными мерами государственного регулирования. Код товара указывает на размер таможенной пошлины, связан с размерами взимаемых таможенных платежей, заявляемой страной происхождения, выбранной таможенной процедурой, применяемыми запретами и ограничениями, используется при контроле таможенной стоимости, а также играет важную роль при формировании статистики внешней торговли.

Машины и механизмы составляют одну из самых больших групп готовых изделий и компонентов в структуре единой Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза (ТН ВЭД). Основная их часть отражена в разд. XVI ТН ВЭД. Специфика классификации таких товаров обусловлена следующими факторами, подлежащими изучению:

- состав, комбинация и тип машины/комплекта машин;

- степень завершенности;

- область применения;

- характер товара (является ли товар машиной, частью машины, вспомогательным устройством, носителем информации).

Несмотря на то что машины и механизмы занимают большую часть в ТН ВЭД и существует устойчивая тенденция их недостоверного декларирования, специальных исследований по систематизации проблем классификации и поиску путей их минимизации не проводилось. Немногочисленные учебные издания, а также научные публикации нацелены на решение лишь отдельных задач классификации товаров.

При попытке систематизации особенностей классификации машин и механизмов важно остановиться на вопросах классификации запасных частей и принадлежностей к ним. Классификация частей и принадлежностей регулируется следующими положениями, изложенными в примечаниях к разделам и группам ТН ВЭД:

- Если запасные части являются собственно изделием, входящим в какую-либо товарную позицию данного раздела или других разделов, они классифицируются в той товарной позиции, в которой они упоминаются, даже если они специально сделаны как запасные части для определенной машины.

- Прочие запасные части, пригодные исключительно или главным образом для использования в определенной машине, должны классифицироваться вместе с этой машиной.

- Все остальные запасные части к машинам разд. XVI должны классифицироваться в товарной позиции 8487, если они неэлектрические, или в товарной позиции 8548, если они электрические.

Для различных запасных частей, предназначенных для определенной группы машин, предусмотрены отдельные товарные позиции. Например, запасные части конторских машин товарных позиций с 8469-й по 8472-ю объединены в товарной позиции 8473. Термин "комбинированные машины" в разд. XVI определен следующим образом:

- состоят из двух и более машин, имеющих самостоятельные функции;

- соединены вместе;

- образуют единое целое.

С учетом соответствия вышеперечисленным критериям комбинированные машины и комплекты машин классифицируются в товарных позициях по основной функции товара. Комплекты временного совместного использования (не предназначенные для постоянного соединения с общей основой) комбинированными машинами не являются.

В разд. XVI ТН ВЭД предусмотрено специальное примечание, касающееся классификации многофункциональных и комбинированных машин. Согласно Основным правилам интерпретации ТН ВЭД (ОПИ) примечания к разделам и группам являются юридически значимыми. Комбинированные машины классифицируются по основной функции машины (примечание 3 к разд. XVI). Если основную функцию определить нельзя, то следует применить ОПИ 3в, т.е. классифицировать в позиции, большей в порядке возрастания кодов.

Комбинированные машины и комплекты, как правило, состоят из функциональных блоков - компонентов машины, предназначенных для совместного выполнения определенной функции (группы 84, 85). Они могут быть представлены отдельно, соединены трубопроводами, электрическими кабелями и другими устройствами. Компоненты, необходимые для выполнения специфичной функции машины (но не вспомогательной), классифицируются в этом случае как единое целое.

В комплекты машин зачастую входят вспомогательные приборы и устройства (например, манометры, термометры, счетчики, таймеры, пульты управления и автоматические регуляторы), поставляемые вместе с машиной или аппаратом, для которых они предназначаются. Такие устройства классифицируются вместе с данной машиной или аппаратом в соответствии с ОПИ 2а.

Особое место в таможенных технологиях контроля правильности классификации занимают незавершенные и несобранные машины разд. XVI ТН ВЭД. Важно отметить, что ОПИ 2а расширяет границы товарных позиций, поскольку позволяет классифицировать несобранную и незавершенную машину кодом собранной и завершенной машины. Однако для применения ОПИ 2а такие машины (представленные для удобства транспортировки в несобранном или незавершенном виде) должны обладать основными признаками завершенной машины.

Классификация частей и принадлежностей, особенно при декларировании технически сложных машин, оборудования и приборов, вызывает затруднения как у декларантов, так и у должностных лиц таможенных органов.

Наименования товарных позиций ТН ВЭД (согласно ОПИ 1), имеющие юридическую силу, могут содержать как слово "части", так и сочетание слов "части и принадлежности". Следовательно, в некоторых случаях к товарной позиции будут отнесены как части, так и принадлежности, а в некоторых - только части товаров.

Для корректной классификации частей и принадлежностей товаров по ТН ВЭД необходимо обращаться к примечаниям к разделам и группам и к текстам товарных позиций. Примечания представляют собой инструкцию по классификации частей и принадлежностей товаров, являющихся самостоятельными товарами. Например, примечание 2 к разд. XVI (машины и оборудование) определяет последовательность действий, которые необходимо произвести лицу, классифицирующему товар, фактически являющийся частью какого-либо товара. Согласно данному примечанию сначала следует обратиться к примечанию 1 к разд. XVI, примечанию 1 к группе 84 и примечанию 1 к группе 85. Приведенные примечания ограничивают классификационные группировки, т.е. содержат перечни товаров, исключаемые из данных раздела и групп. Так, все изделия из вулканизированной резины, в том числе являющиеся частями машин и оборудования разд. XVI, например шланги, прокладки, должны классифицироваться в группе 40 в собственных товарных позициях.

Все товары, объединенные термином "части общего назначения", который определяется в примечании 2 к разд. XV ТН ВЭД, также необходимо классифицировать в собственных товарных позициях.

Товары, не исключаемые из разд. XVI и в то же время являющиеся частями других сложных товаров, следует классифицировать в предусмотренных для них товарных позициях, например: насосы, двигатели различных типов, вентиляторы, нагревательные устройства и т.п. Части товаров, для которых не предусмотрены собственные товарные позиции, классифицируются в товарных позициях, предназначенных для самого товара. Например, в товарной позиции 8450 "машины стиральные..." имеется подсубпозиция "части", к которой можно отнести только те части стиральной машины, для которых не определены собственные классификационные коды (например, корпус стиральной машины).

Как видно, проблемы классификации товаров разд. XVI связаны с применяемой терминологией, определяются составом (комплектностью) машин, функциональным назначением машин и устройств.

Следующий важный момент при классификации машин и механизмов - это изучение как технических характеристик, отраженных в документации, прилагаемой к декларируемому товару, так и сведений, содержащихся в других источниках информации, в том числе в национальных стандартах.

Анализ информации, полученной из независимых источников, позволяет всесторонне изучить товар для идентификации его в целях классификации по ТН ВЭД. В таможенной практике трудности классификации зачастую возникают при предоставлении участником ВЭД неполной или неточной информации о товаре. Это затрудняет процесс его идентификации и приводит к возникновению риска недостоверного декларирования товара с высокой ставкой таможенной пошлины под видом товаров, классифицируемых в подсубпозициях ТН ВЭД с более низкой или нулевой ставкой таможенной пошлины.

В таможенных органах в качестве практического инструмента используются различные источники, помогающие таможенному инспектору осуществлять контроль правильности описания и классификации товара: базы данных справочника ВЭД-Инфо, включая информацию о предварительных решениях по классификации товаров, принятых ФТС России и таможенными органами стран - участниц Евразийского экономического союза (ЕАЭС); национальные нормативные правовые акты и документы органов ЕАЭС, обязательные к исполнению декларантами при классификации отдельных товаров; нормативные документы, устанавливающие дополнительные требования к описанию товаров при их декларировании.

При проведении таможенным инспектором контроля сведений о товаре, заявленных в декларации на товар, и определении кода товара в соответствии с ТН ВЭД можно выделить несколько ошибок, имеющих достаточно устойчивый характер:

- недостаточная информация для идентификации товара, содержащаяся в гр. 31 декларации на товар (как правило, неполная, неточная либо не имеющая отношения к классификации товаров);

- неверное применение ОПИ ТН ВЭД;

- игнорирование положений примечаний к разделам, группам, позициям и субпозициям;

- незнание либо неправильная трактовка документов ФТС России или решений Коллегии ЕАЭС, которые уточняют или регламентируют классификацию конкретных товаров;

- при проведении фактического контроля товаров в актах таможенного досмотра должностные лица отдела таможенного досмотра указывают вид механизмов, степень комплектности машин, назначение и т.д. без достаточных на то оснований, не используя ссылки на документацию.

Такого рода ошибки позволяют участнику ВЭД выигрывать судебные иски по оспариванию решений по классификации товаров.

Анализ материалов судебной практики свидетельствует, что существуют проблемы классификации машин и механизмов при изучении и использовании информации о товарах, содержащейся в национальных стандартах и других нормативных правовых актах. Рассмотрим некоторые из них.

В 2013 г. ООО "В" задекларирован кран "RMG 52tx9/16.4m" в подсубпозиции 8626 19 000 0 "Козловые краны на подвижных опорах" ТН ВЭД (ставка ввозной таможенной пошлины - 5%, НДС - 18%). Затем ООО "В" обратилось в таможенный орган с просьбой об изменении классификационного кода данного крана на 8426 30 000 1 ТН ВЭД (ставка ввозной таможенной пошлины - 0%, освобожден от уплаты НДС).

В подсубпозиции 8426 30 000 1 ТН ВЭД классифицируются краны портальные (контейнерные перегружатели) на рельсовом ходу грузоподъемностью не более 80 т (ставка ввозной таможенной пошлины - 0%, товары освобождены от уплаты НДС при ввозе).

Изучение национальных стандартов позволило установить, что конструкция данных кранов (фотографии и чертеж были приложены к декларации на товар) не соответствует термину "кран портальный", а соответствует термину "кран козловой (кран мостового типа)" согласно п. 5 ГОСТ 27555-87 "Краны грузоподъемные. Термины и определения".

Козловые краны на подвижных опорах классифицируются в подсубпозиции 8626 19 000 0 ТН ВЭД (ставка ввозной таможенной пошлины - 5%, НДС - 18%). Участнику ВЭД было отказано в возврате излишне уплаченной пошлины. Сумма возможного возврата таможенных платежей в данном случае составила бы около 95 млн руб. по иску ООО "В". Арбитражным судом решение принято в пользу таможни (дело А51-4288/2013).

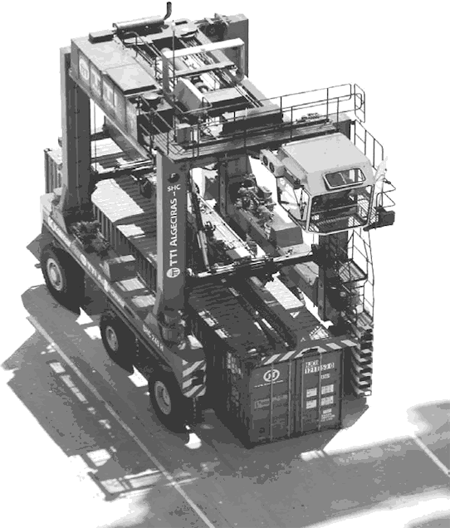

Практика показывает, что проблемы неверной классификации товаров в товарной позиции 8426 ТН ВЭД продолжают оставаться актуальными. Так, в регионе деятельности Дальневосточного таможенного управления различными участниками ВЭД задекларированы в товарной позиции 8426 в подсубпозиции 8426 41 000 3 ТН ВЭД (ставка ввозной таможенной пошлины - 0%) контейнерные перегружатели - "ричстакеры" (рис. 1).

Контейнерный перегружатель без портала

Рис. 1

В товарной позиции 8426 ТН ВЭД классифицируются судовые деррик-краны; краны подъемные, включая кабель-краны; фермы подъемные подвижные, погрузчики портальные и тележки, оснащенные подъемным краном.

Согласно пояснениям к товарной позиции 8426 ТН ВЭД портальные погрузчики состоят из шасси типа "широко расставленные ноги", как правило, с вертикальными телескопическими элементами для регулировки высоты. Это шасси устанавливается на четырех или более колесах с шинами, которые обычно являются одновременно как ведущими, так и управляемыми колесами, для того чтобы обеспечить маневренность в пределах очень малого радиуса поворота (рис. 2).

Контейнерный перегружатель с порталом

Рис. 2

Таможнями Дальневосточного региона вынесен ряд классификационных решений в отношении задекларированных "ричстакеров", соответствующих по конструкции рис. 1, с классификацией их в подсубпозиции 8427 20 190 9 "погрузчики самоходные прочие" ТН ВЭД (ставка ввозной таможенной пошлины - 5%).

В настоящее время все решения, вынесенные таможнями Дальневосточного региона, по классификации "ричстакеров" находятся в стадии судебных обжалований. В судах участники ВЭД ссылаются на Постановление Правительства Российской Федерации (РФ) от 25.04.2011 N 317, освобождающее товары от уплаты НДС: "8426 41 000 3 - погрузчики самоходные на колесном ходу с телескопической стрелой и приспособлением захвата контейнеров сверху грузоподъемностью не более 45 т", как указание, где должны классифицироваться "ричстакеры". Общая сумма исков - более 40 млн руб.

Кроме того, в отличие от машин, эксплуатирующихся на дорогах общего пользования, контейнерные погрузчики (вилочные погрузчики, экскаваторы и т.д.) работают в портах, на стройках, т.е. на закрытых территориях, где возможна эксплуатация машин при отсутствии паспорта самоходной машины, который выдают при условии уплаты утилизационного сбора. Постановлением Правительства РФ установлены ставки утилизационного сбора на некоторые виды самоходных машин.

Вместе с тем для частей, предназначенных исключительно или в основном для оборудования товарных позиций 8425 - 8430 ТН ВЭД, существует товарная позиция 8431 ТН ВЭД, в которой в подсубпозиции 8431 20 000 0 классифицируются части машин или механизмов товарной позиции 8427 ТН ВЭД (ставка ввозной таможенной пошлины - 0%) и уплата утилизационного сбора не предусмотрена. Возникает вероятность покупки участниками ВЭД погрузчика за пределами России и ввоза (и дальнейшего декларирования) его двумя и более частями, например сняв с него мосты, стрелу, двигатель.

Исходя из расчета базовой ставки утилизационного сбора на погрузчики субпозиции 8427 20 ТН ВЭД, с даты выпуска которых прошло более трех лет, массой не более 17 т можно определить величину утилизационного сбора. Так, базовая ставка утилизационного сбора - 150 тыс. руб., если ее умножить на коэффициент 6 - 10, то получается 900 - 1 500 тыс. руб. Очевидно, что вероятность декларирования погрузчиков по частям оценивается как высокая. Проблема заключается в том, что отсутствуют нормативные правовые акты, разъясняющие, например, что следует понимать под погрузчиком (экскаватор и т.д.), недоукомплектованным двигателем и стрелой (для применения ОПИ 2а), а что под частями погрузчика. Экспертные заключения таможенных органов и экспертные заключения, представленные участниками ВЭД, могут содержать диаметрально противоположные выводы по данному вопросу. При этом гл. 20 Таможенного кодекса Таможенного союза не закрепляет положение о преимущественном использовании результатов таможенных экспертиз.

Ранее эта проблема проявилась при ввозе в Дальневосточный регион "распилов" - автомобилей, которые частично разбирались на территории государства-экспортера (с кузова снимается двигатель, отделяется ходовая часть, трансмиссия) и в таком виде перемещались.

Следует отметить, что ни в одном нормативном документе, утверждающем требования к безопасности самих транспортных средств, их узлов и агрегатов и порядку получения документов (свидетельств о регистрации), не установлен запрет на эксплуатацию сварного кузова.

В сложившейся ситуации можно предположить, что ввоз и декларирование распиленных кузовов транспортных средств как частей кузовов с оформлением таких частей кузовов на разных лиц (при этом невозможно использование ОПИ 2а) с применением ставки ввозной таможенной пошлины 5% от таможенной стоимости товара будут продолжаться. Следовательно, существующий сегодня высокий показатель негативной судебной практики таможенных органов в отношении данной категории товаров сохранит тенденцию к росту.

Для снижения данного показателя, на наш взгляд, целесообразны: во-первых, разработка критериев идентификации таких товаров; во-вторых, использование заключения таможенного эксперта при вынесении решений по классификации их в товарной позиции 8707 ТН ВЭД. Иными словами, классификация кузовов с отсутствием отдельных элементов и наличием реза по передним, задним стойкам или в иных вариантах разреза кузовов в товарной подсубпозиции 8708 29 900 9 ТН ВЭД должна быть возможна только при наличии экспертного заключения экспертно-криминалистических подразделений Центрального экспертно-криминалистического управления ФТС России. По нашему мнению, это повысит безопасность на дорогах и снизит риск неуплаты таможенных платежей в полном объеме.

Октябрь 2017 г.